海外FXは、高いレバレッジや取引自由度、豊富な商品ラインナップなど多くの魅力を持つ一方で、「税金が分かりにくい」「確定申告が難しそう」と感じる人が非常に多い分野でもあります。

特に国内FXと海外FXでは、税制上の扱いが大きく異なるため、同じFX取引でも税金の計算方法や考え方を誤ると、後になって大きなトラブルにつながる可能性があります。

本記事では、海外FXの利益がどのように課税されるのか、雑所得とは何か、具体的な税金計算方法、損益通算の可否、損失繰越ができるのかどうかまで、体系的かつ実務的な視点で詳しく解説します。

これから海外FXを始める方はもちろん、すでに取引していて「税金はなんとなく後回しにしている」という方にとっても、必ず押さえておくべき内容です。

簡単に税金計算をする場合は海外FX税金計算ツールを利用しましょう。

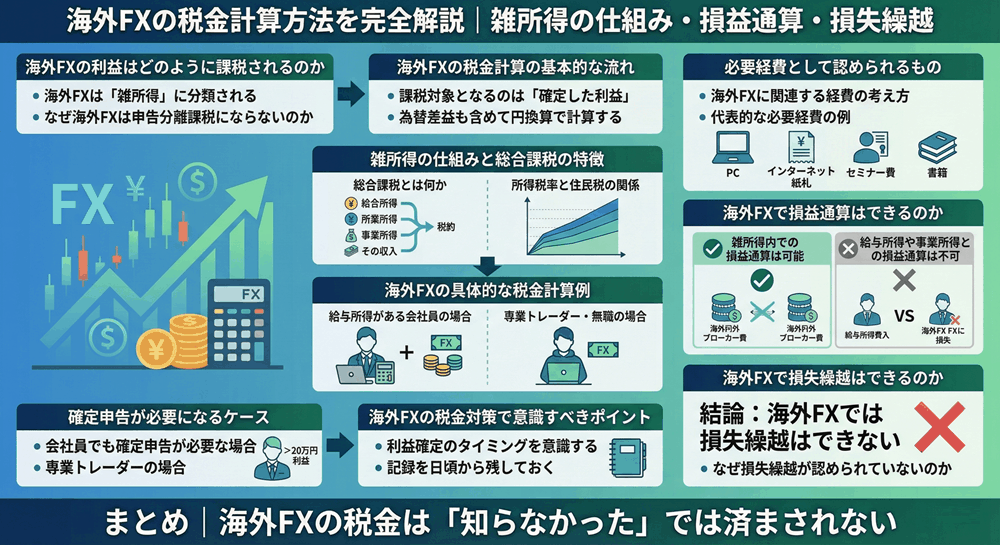

海外FXの利益はどのように課税されるのか

海外FXは「雑所得」に分類される

海外FXで得た利益は、日本の税法上「雑所得」に分類されます。

これは、国内FX(申告分離課税)とは大きく異なる点です。

国内FXは一律約20%(所得税+住民税)で課税されますが、海外FXは総合課税となり、他の所得と合算して税率が決まる仕組みになっています。

雑所得とは、給与所得や事業所得、不動産所得など、どの主要な所得区分にも該当しない収入をまとめたものです。

海外FXのほかにも、副業収入、原稿料、仮想通貨取引の利益などが該当するケースがあります。

なぜ海外FXは申告分離課税にならないのか

国内FXは、金融商品取引法に基づき日本の金融庁に登録された業者を通じた取引であり、税制上も特別に整備されています。

一方、海外FX業者は日本の金融庁の登録を受けていないため、税制優遇の対象外となり、結果として雑所得(総合課税)として扱われます。

この違いを理解していないと、「FXは20%でしょ?」という誤解のまま確定申告を行い、後から修正申告が必要になるケースも少なくありません。

海外FXの税金計算の基本的な流れ

課税対象となるのは「確定した利益」

海外FXで課税対象となるのは、あくまで決済済みの取引によって確定した利益です。

含み益や含み損の状態では課税されません。

年末時点でポジションを保有していても、決済していなければ課税対象にはならない点は重要です。

ただし、スワップポイントについては、付与された時点で損益が確定したとみなされるのが一般的です。

そのため、スワップ収入も雑所得として計算に含める必要があります。

為替差益も含めて円換算で計算する

海外FXでは、口座の基軸通貨がドルやユーロになっている場合が多くあります。

この場合、税金計算ではすべて日本円に換算する必要があります。

・トレード利益

・スワップポイント

・出金時の為替差益

これらをすべて円換算し、1年間の合計利益を算出します。

換算レートは、取引日または決済日の為替レートを用いるのが一般的です。

雑所得の仕組みと総合課税の特徴

総合課税とは何か

総合課税とは、給与所得や事業所得、雑所得などをすべて合算し、その合計額に応じて税率が決まる課税方式です。

日本の所得税は累進課税制度を採用しており、所得が増えるほど税率も高くなります。

海外FXの利益が増えれば増えるほど、適用される税率も上がる点は、国内FXとの大きな違いです。

所得税率と住民税の関係

海外FXの雑所得には、以下の税金がかかります。

・所得税(5%~45%)

・住民税(原則10%)

・復興特別所得税(所得税の2.1%)

たとえば、課税所得が高い人の場合、海外FXの利益に対して最大で約55%前後の税負担になる可能性もあります。

この点を理解せずに取引規模を拡大すると、思った以上に税金が重く感じられることがあります。

海外FXの具体的な税金計算例

給与所得がある会社員の場合

会社員が海外FXで年間100万円の利益を出した場合、その100万円は給与所得と合算されます。

たとえば、給与所得控除後の課税所得が400万円だった場合、合計で500万円となり、その所得帯の税率が適用されます。

このように、海外FXの利益だけを切り離して税率を考えることはできません。

専業トレーダー・無職の場合

海外FXの利益が主な収入源の場合、基礎控除や各種控除を差し引いた後の金額に税率がかかります。

この場合でも、雑所得である以上、事業所得のような青色申告の特典は基本的に使えません。

必要経費として認められるもの

海外FXに関連する経費の考え方

雑所得であっても、海外FXの利益を得るために直接必要だった支出は、必要経費として差し引くことが可能です。

これにより、課税対象となる所得を減らすことができます。

代表的な必要経費の例

・取引手数料

・スプレッド相当分(実質的に含まれる場合あり)

・VPS利用料

・トレード用パソコンや周辺機器(按分)

・通信費(インターネット代の一部)

・情報商材や分析ツールの利用料

ただし、私的利用との区別が曖昧なものは、使用割合に応じて按分する必要があります。

海外FXで損益通算はできるのか

雑所得内での損益通算は可能

海外FXの損失は、同じ「雑所得」に分類される他の利益と損益通算することが可能です。

たとえば、海外FXで50万円の損失、別の副業で30万円の利益があれば、雑所得は差し引き20万円の損失となります。

給与所得や事業所得との損益通算は不可

一方で、海外FXの損失を給与所得や事業所得と相殺することはできません。

これが、海外FXの税制上の大きなデメリットの一つです。

海外FXで損失繰越はできるのか

結論:海外FXでは損失繰越はできない

海外FXの損失は、翌年以降に繰り越して控除することはできません。

国内FXで可能な「3年間の損失繰越控除」は、海外FXには適用されない点に注意が必要です。

なぜ損失繰越が認められていないのか

海外FXは雑所得扱いであり、税制上の特例措置が設けられていないためです。

これは仮想通貨取引などと同様の扱いとなります。

確定申告が必要になるケース

会社員でも確定申告が必要な場合

給与所得者であっても、海外FXを含む雑所得が年間20万円を超える場合は、確定申告が必要です。

20万円以下であっても、住民税の申告が必要になるケースがあります。

専業トレーダーの場合

海外FXの利益がある場合は、金額にかかわらず確定申告が必要となるのが原則です。

海外FXの税金対策で意識すべきポイント

利益確定のタイミングを意識する

年末にポジションを決済するかどうかで、課税年度が変わります。

利益が大きく出ている年に無理に確定させず、翌年に回すという判断が有効な場合もあります。

記録を日頃から残しておく

海外FXは計算が複雑になりやすいため、取引履歴や為替レート、経費の領収書などを日常的に整理しておくことが、確定申告をスムーズに行う最大のポイントです。

まとめ|海外FXの税金は「知らなかった」では済まされない

海外FXは高い自由度と収益機会を提供する一方で、税金面では国内FXよりも不利で複雑な仕組みとなっています。

雑所得・総合課税、損益通算の制限、損失繰越不可といった特徴を正しく理解しないまま取引を続けると、思わぬ税負担に直面する可能性があります。

だからこそ、海外FXで安定的に取引を続けるためには、税金を含めたトータルの損益管理が不可欠です。

税制を理解することは、リスク管理の一部であり、長期的に生き残るための重要な知識だと言えるでしょう。

コメント